Être maman solo, c’est jongler entre les couches, les devoirs, les rendez-vous médicaux… et les fins de mois qui tirent trop vite sur la corde. En France, des milliers de mères célibataires affrontent quotidiennement des galères d’argent, souvent dans l’ombre et le silence. Charge mentale, salaires insuffisants, aides mal connues ou mal perçues : la précarité financière n’épargne pas celles qui élèvent seules leurs enfants. Pourtant, il existe des stratégies concrètes pour survivre. et même rebondir. Dans cet article, on explore des solutions pratiques, des conseils avisés et des astuces de terrain pour aider chaque maman solo à reprendre le pouvoir sur ses finances sans culpabilité, sans jargon, et avec un brin d’espoir en prime.

💰 Faire ses comptes en début de mois : la base d’une gestion financière efficace

La première étape pour sortir la tête de l’eau, c’est de savoir exactement ce qui entre et ce qui sort de votre compte. Trop de mamans solos naviguent à vue, sans vrai suivi budgétaire. Pourtant, poser noir sur blanc vos revenus fixes (salaires, aides, pensions) et vos dépenses mensuelles (loyer, charges, courses, abonnements) vous permet de reprendre le contrôle sur votre argent.

À faire :

- Dresser la liste de tous les revenus mensuels

- Identifier clairement les charges fixes et variables

- Utiliser un tableau Excel ou une appli mobile de gestion budgétaire

🧾 Payer ses factures en début de mois pour éviter les mauvaises surprises

Un conseil simple mais puissant : réglez vos factures dès que possible. Cela évite les pénalités de retard, les relances stressantes, et la tentation de dépenser un budget qui n’est en réalité plus disponible.

Astuce :

- Programmez des prélèvements automatiques

- Ou définissez un rappel dès que le salaire tombe

🛠️ Prévoir les dépenses imprévues et les frais de réparation

Les enfants tombent malades, la voiture tombe en panne, la machine à laver lâche… Ces dépenses ne préviennent pas. Mieux vaut donc prévoir une enveloppe d’urgence, aussi petite soit-elle.

À anticiper :

- Réparations du logement ou de la voiture

- Soins médicaux non pris en charge

- Petits imprévus du quotidien (remplacement d’un sac d’école, lunettes cassées…)

✂️ Réduire les gaspillages pour économiser sans se priver

Certaines habitudes font fuir de l’argent sans qu’on s’en rende compte. Il s’agit souvent de petits montants… mais répétés, ils pèsent lourd sur le mois. L’objectif n’est pas de se priver, mais d’optimiser chaque euro.

Exemples concrets :

- Comparer les offres d’énergie ou d’assurance

- Acheter en vrac ou en promo

- Éteindre les appareils en veille

- Utiliser des bons de réduction ou le cashback

🎯 Identifier les dépenses essentielles… et dire non aux envies passagères

Quand le budget est tendu, chaque décision d’achat compte. Il est essentiel de distinguer entre besoin réel et envie immédiate. Se faire plaisir reste important, mais pas au détriment de la stabilité financière.

Stratégie mentale :

- Attendre 48h avant d’acheter un coup de cœur

- Prioriser les achats utiles et durables

- Réfléchir en termes de valeur ajoutée et de durée de vie

📦 Utiliser les aides financières disponibles : un droit, pas une honte

Beaucoup de mamans solos n’osent pas faire appel aux aides, par peur du jugement. Pourtant, ces aides existent pour vous soutenir : il n’y a aucune honte à les utiliser.

À faire absolument :

- Contacter la CAF pour connaître vos droits

- Prendre rendez-vous avec une assistante sociale

- Utiliser des simulateurs en ligne pour estimer vos aides (logement, garde, santé…)

🔄 Regrouper ses crédits : une solution anti-surendettement

Le regroupement de crédits peut vous aider à souffler. Il s’agit de réunir tous vos prêts en un seul, avec une mensualité réduite. Cela permet d’éviter les retards de paiement et de clarifier votre budget mensuel.

Bénéfices :

- Une seule mensualité

- Moins de stress et de confusion

- Taux d’intérêt renégocié potentiellement plus avantageux

🧠 Appliquer des astuces du quotidien pour vivre mieux avec moins

Il existe mille façons d’économiser au quotidien sans sacrifier votre qualité de vie. Internet regorge de bonnes idées pour cuisiner malin, consommer autrement ou éviter les achats inutiles.

Idées faciles à appliquer :

- Cuisiner maison en grande quantité

- Faire du troc ou acheter d’occasion

- Utiliser les applis anti-gaspi comme Too Good To Go

- Participer à des “challenges no spend” sur une semaine ou un week-end

💡 Automatiser l’épargne : même petite, elle protège

Même avec un budget ultra-serré, mettre de côté un peu chaque mois, c’est déjà énorme. Un virement automatique vers un compte séparé permet de créer un matelas de sécurité, sans y penser.

À retenir :

- Épargner 10 ou 20 € par mois vaut mieux que rien

- L’automatisation évite d’oublier ou de céder à la tentation

- Ce fonds peut servir en cas d’urgence ou pour un projet futur

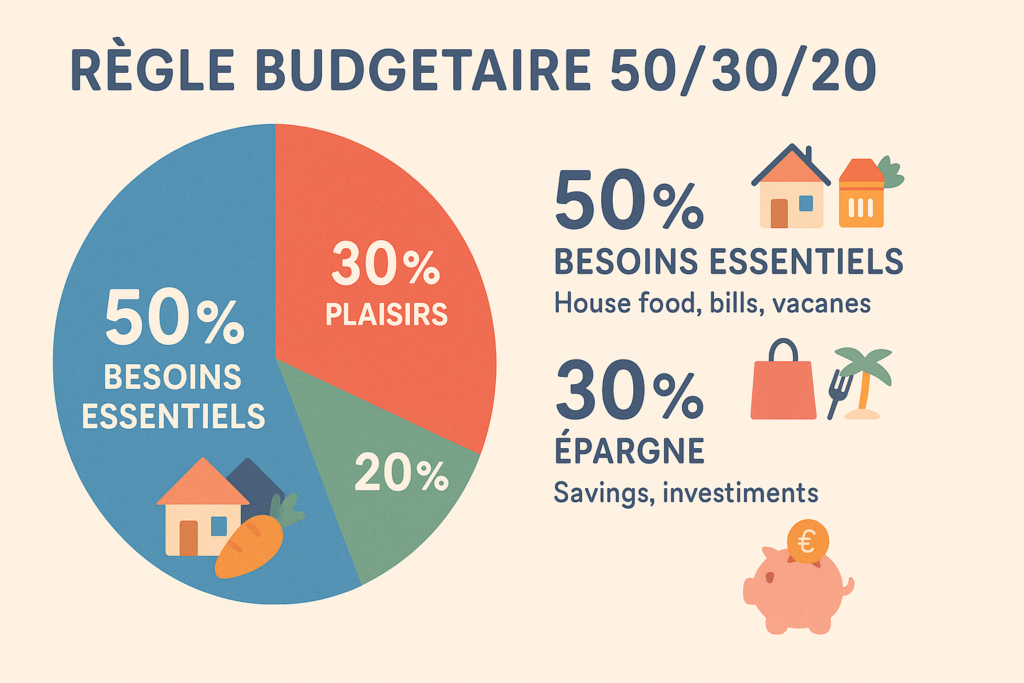

✅ Bonus : La méthode 50/30/20 pour structurer votre budget simplement

Si vous débutez ou que vous êtes souvent à découvert, la méthode 50/30/20 est une excellente manière d’organiser son budget sans complexité.

👉 Elle consiste à diviser votre revenu mensuel après impôts ainsi :

- 50 % pour vos besoins essentiels : logement, nourriture, transports, abonnements indispensables, soins médicaux, fournitures scolaires…

- 30 % pour vos envies et petits plaisirs : sorties, restaurants, loisirs, shopping, beauté, vacances…

- 20 % pour l’épargne ou les investissements : épargne de précaution, projets, retraite anticipée…

Exemple : pour un salaire de 1 900 € net, cela donne :

- 950 € pour les besoins

- 570 € pour les plaisirs

- 380 € pour l’épargne/investissements

Cette méthode a été popularisée par la sénatrice américaine Elizabeth Warren, à partir de recherches sur les habitudes financières des foyers. Elle est idéale pour se discipliner en douceur, tout en respectant vos besoins et vos envies.

Les opportunités du jour :